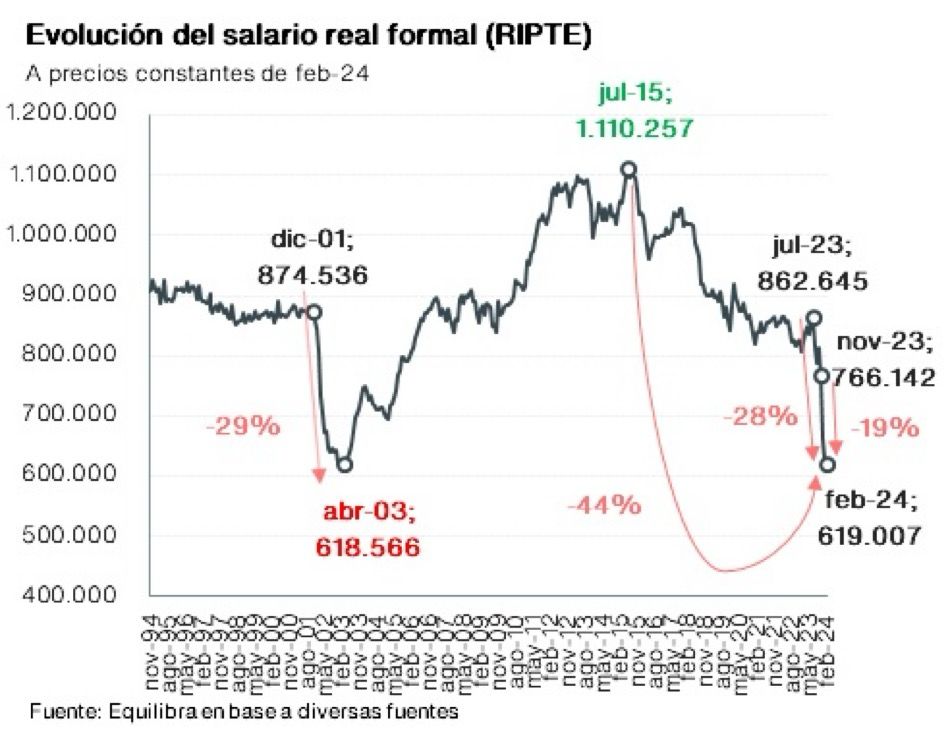

Los salarios formales registraron en febrero su cuarto mes consecutivo de retroceso frente a la inflación, acumulando una caída del 23,9% desde noviembre. Se acercan al mínimo histórico del final de la convertibilidad.

La Remuneración Imponible de Trabajadores Estables (RIPTE) reflejó que los salarios aumentaron un 11,5% en el segundo mes del año, frente a una inflación que alcanzó el 13,2%, según reveló el Índice de Precios al Consumidor (IPC) del INDEC.

De esta manera, el salario promedio en febrero fue de $619.007,05, un valor que, al igual que en enero, se ubicó por debajo de la canasta familiar de pobreza. Así quedó reflejado con el dato del INDEC, ya que un matrimonio con 2 hijos menores necesitó $690.901,57 para cubrir sus necesidades básicas, sin considerar el alquiler.

Los salarios de los trabajadores tuvieron una caída del 26% interanual en febrero, según los cálculos del economista Salvador Vitelli, quien aportó que con el retroceso del segundo mes del año se alcanzó la peor caída cuatrimestral en la historia del índice.

En este sentido superaron el derrumbe de la convertibilidad en cuanto a un periodo de cuatro meses, que fue del 20%, y se acercan al mínimo mensual.

El salario promedio terminó el 2023 en $484.298,40, creciendo un 149,4% frente al valor que presentaba a finales del 2022 cuando alcanzaba los $194.175,11. La suba no fue suficiente para ganarle a la inflación que fue del 211,4% en los 12 meses del calendario pasado. La diferencia representó una pérdida del poder adquisitivo del 20% para los 10 millones de trabajadores formales del sector público y privado que contempla el RIPTE.

El RIPTE se define como la remuneración promedio sujeta a aportes al Sistema Integrado Previsional Argentino (SIPA) que perciben los trabajadores que se encuentran bajo relación de dependencia y que han sido declarados en forma continua durante los últimos 13 meses.

El indicador es una de las variables que se toma en cuenta para el cálculo de la movilidad previsional junto a la evolución de la recaudación tributaria que va a la Seguridad Social, descontando el incremento del padrón de beneficiarios.

La Secretaría de Seguridad Social aclara que para el cálculo del RIPTE se consideran:

Los salarios evaluados son los correspondientes a los puestos de trabajo con una antigüedad de 13 meses o más. Es decir, se excluyen las remuneraciones de los nuevos empleos.

Considera los salarios de los puestos de trabajo del sector privado y del sector público nacional, provincial y municipal que hayan transferido sus cajas previsionales al SIPA/ ANSES.

Solo cuantifica los componentes remunerativos del salario (imponibles al sistema de seguridad social).

Tiene en cuenta el monto salarial hasta el tope imponible definido para los aportes personales al sistema de seguridad social.